- X

- Home

- Institucional

- Atendimento virtual

- Sessões

- Plenário Virtual Acesso membros e servidores / celular

- DOTC-e Diário Oficial Eletrônico

- SEI Sistema Eletrônico de Informações

- Consulta de Processos

- Serviços

- Busca de Notícias

![]()

Acesso Rápido

Acesso Rápido

-

Sistema de Fiscalização Integrada de Gestão (e-Sfinge) keyboard_arrow_down

Serviços

Publicações

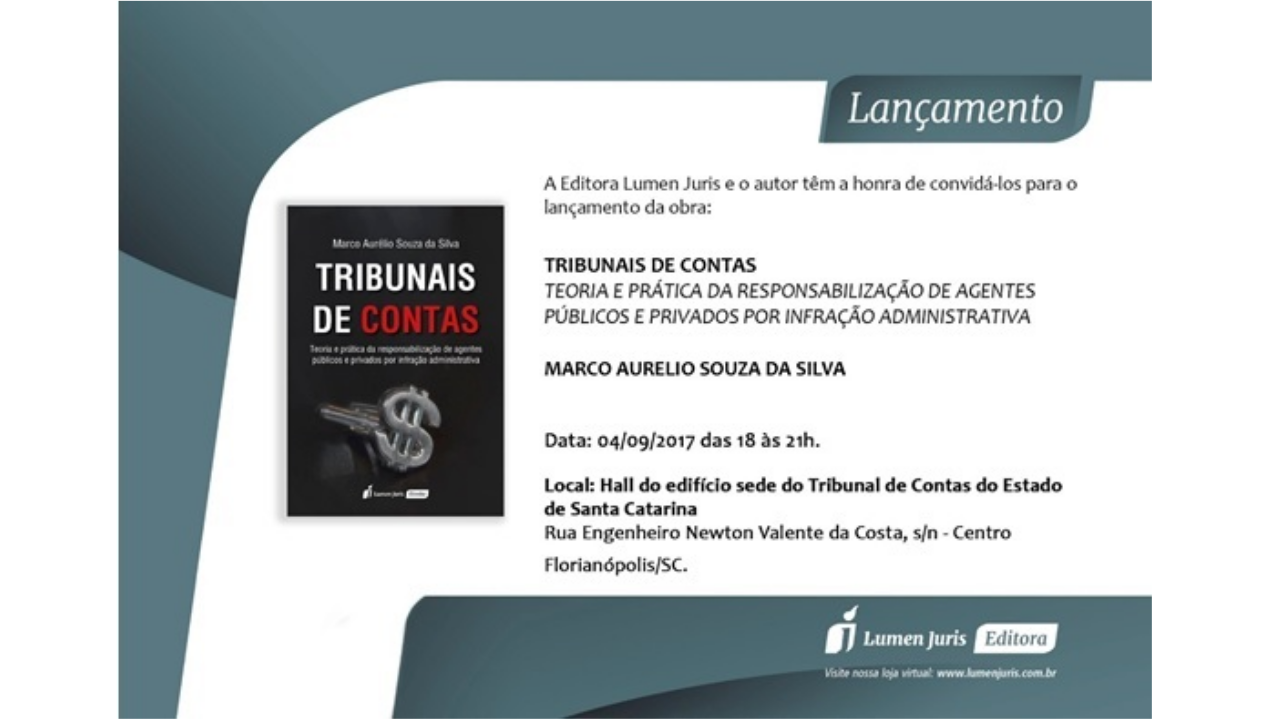

Servidor do TCE/SC lança livro sobre responsabilização de agentes públicos e privados

“A sofisticação das organizações criminosas envolvendo a Administração Pública e empresas privadas exige das instituições de controle respostas rápidas e firmes”. Esta é uma das abordagens feitas pelo auditor fiscal de controle externo do Tribunal de Contas de Santa Catarina Marco Aurélio Souza da Silva no livro “Tribunais de Contas – Teoria e Prática da Responsabilização de Agentes Públicos e Privados por Infração Administrativa”.

O livro (Saiba mais), que será lançado no dia 4 de setembro (segunda-feira), às 18h, no hall do edifício do TCE/SC, aborda casos de responsabilização e como são julgados, a partir de situações concretas. “Meu desejo é de que a leitura possa contribuir para uma reflexão crítica e estimular os debates na direção da superação dos empecilhos apresentados”, afirmou o autor.

A publicação — resultante de pesquisas que Marco Aurélio realizou sobre o tema, considerando a dificuldade que os Tribunais têm enfrentado quanto a ele — é dividida em seis capítulos e tem o prefácio assinado pelo auditor substituto de conselheiro do TCE/SC Cleber Muniz Gavi.

Saiba mais:

|

Na atual quadra histórica por que passa o País, tem sido cada vez mais frequente nos meios de comunicação a divulgação sobre o envolvimento de agentes públicos e privados com a prática de ilícitos contra a Administração Pública, especialmente desvios de recursos públicos e corrupção, que de alguma forma contribuem para a instabilidade política, econômica e social. A sofisticação das organizações criminosas envolvendo a Administração Pública e empresas privadas evidencia que já não se pode combater as práticas ilícitas da mesma maneira que antes. Isso exige das instituições de controle respostas rápidas e firmes, respaldadas no império da constitucionalidade, da legalidade, da moralidade, da eficiência e da segurança jurídica. Para tanto, é imprescindível que haja um sistema processual, um sistema de provas e um sistema de responsabilidade que sejam suficientes para levar a termo investigações tão complexas como as que se deparam os auditores. No presente estudo, tendo em vista os limites inicialmente traçados, aborda-se apenas o terceiro ponto, relacionado ao sistema de responsabilidade. A partir de uma análise atenta da doutrina administrativista e da jurisprudência dos Tribunais de Contas é possível extrair que os contornos dogmático-jurídicos da responsabilização de agentes públicos e privados se assentam nos aportes teóricos das responsabilidades desenvolvidas no âmbito civil e penal, algumas vezes mesclando elementos ou pressupostos de ambos. No Poder Judiciário, as responsabilidades penal e civil são estabelecidas a partir dos pressupostos dogmáticos contidos na teoria do delito e na teoria da responsabilidade civil, respectivamente, consolidados de forma estratificada há um bom tempo, em que pese haver algumas divergências quanto às mudanças que essas teorias da infração vêm sofrendo para se adaptar às transformações da sociedade. Contudo, no tocante à infração ou responsabilidade administrativa não há uma teoria consolidada para servir de suporte dogmático aos operadores jurídicos, apesar dos esforços de vários doutrinadores e da jurisprudência. Nos últimos anos, os critérios de estratificação da infração administrativa, enquanto teoria geral destinada a servir de base para a responsabilização de agentes no âmbito dos Tribunais de Contas, têm sido pouco discutidos, mas cada vez mais exigidos na aplicação do direito administrativo, diferentemente do que ocorre no âmbito das infrações civil e penal. O problema, na prática, é que entre os diversos posicionamentos doutrinários e jurisprudenciais não existe um consenso quanto aos pressupostos ou elementos estruturantes da infração administrativa, de maneira que há quem aproveite os do direito penal, quem utilize os do direito civil e quem aplique pressupostos de ambos os ramos do direito, cada qual procurando seduzir com seus argumentos, situação de inegável insegurança jurídica para quem se vê no polo passivo da demanda ou na condição de fiscalizado. A falta de uma teoria geral da infração ou da responsabilidade administrativa para aplicação no âmbito dos Tribunais de Contas tem criado um sério problema, às vezes paradoxal, não apenas para os operadores jurídicos, mas também para a ampla defesa dos jurisdicionados. Percebe-se, de modo geral, uma transposição aleatória das diversas teorias (conduta, resultado, nexo de causalidade, culpabilidade, tipicidade, dolo, culpa, imputabilidade, potencial consciência da ilicitude, excludentes e outras) do direito penal e do direito civil para a responsabilização administrativa, como se os métodos de apuração das infrações, o sistema probatório, a processualística e as modalidades de sanção fossem plenamente compatíveis entre si. Em muitos casos, as fundamentações extraídas dessas áreas e utilizadas em relatórios, pareceres e acórdãos não obedecem a um rigor metodológico, transparecendo apenas uma linguagem retórica que confere uma simples aparência de segurança jurídica. A ideia de que o direito administrativo pode se aproveitar de maneira aleatória dos direitos civil e penal tão somente porque trabalha nas duas direções – reparação (débito) e punição (multa) - é simplificar demais a solução. A obra aborda essa questão a partir dos elementos constituintes da responsabilidade no direito, demonstrando as compatibilidades e incompatibilidades da transposição de sistemas alienígenas para o direito administrativo aplicado nos Tribunais de Contas. As conclusões são no sentido de que a responsabilidade no âmbito administrativo, embora beba das fontes do direito penal e civil, particularmente, exige um sistema próprio e adequado à sua realidade. A especificidade das infrações, das investigações, das fontes e dos meios de provas, dos processos e das punições levadas a cabo no âmbito dos Tribunais de Contas se torna frágil e difícil quando amparada nas teorias do direito penal e do direito civil. Considerando que o livro propõe uma reflexão sobre o problema e que a elaboração de uma teoria própria não nasce do dia para a noite, já que também implica mudança de mentalidade e de postura por parte dos operadores jurídicos atuantes nas Cortes de Contas, sugere-se uma sistematização dos pressupostos da infração administrativa no intuito de facilitar a estruturação do raciocínio jurídico no processo de responsabilização em sede desses Tribunais. O trabalho conta com o prefácio instigante do Conselheiro Substituto Cleber Muniz Gavi e está dividido em seis partes. No primeiro capítulo, traça-se um panorama do papel desempenhado pelos Tribunais de Contas a partir da Constituição Federal de 1988, sem, no entanto, adentrar em aspectos históricos e de suas transformações até esse período, sendo suficiente para os objetivos do estudo as noções essenciais acerca de sua jurisdição e competência no âmbito do exercício do controle externo. No segundo, faz-se uma análise do sistema jurídico da responsabilidade, da sua classificação subjetiva e objetiva, seguida da delimitação dos campos de responsabilização e dos sujeitos que podem ocupar o polo passivo da demanda no âmbito das Cortes de Contas. O terceiro capítulo apresenta conceitos e elementos estruturais da infração ou do ato ilícito nas esferas penal, civil e administrativa, de modo comparativo. No quarto capítulo, busca-se delimitar as teorias gerais das infrações penal, civil e administrativa, enfocando, quanto à última, a ausência de uniformização na doutrina e na jurisprudência. Além disso, sugere-se um critério de estratificação dos elementos estruturantes da infração administrativa para responsabilização de agentes públicos e privados perante os Tribunais de Contas. O quinto capítulo se refere a uma abordagem a respeito da sanção, como consequência do ato ilícito, bem como das situações caracterizadoras do concurso de agentes e de infrações, da importância da individualização das condutas e da teoria da desconsideração da personalidade jurídica. O sexto e último capítulo constitui uma abordagem empírica, em que se verifica a aplicação dos substratos teóricos, até então mencionados, na prática dos Tribunais de Contas, especialmente no da União, bem como do Supremo Tribunal Federal, em determinadas matérias. Trata-se de uma visão geral de como os casos de responsabilização são julgados, a partir de situações concretas colhidas da jurisprudência, envolvendo agentes políticos, delegadores de competência, ordenadores de despesas mediante convênios, pessoas jurídicas e seus sócios, pareceristas jurídico e técnico, membros da comissão de licitação, elaboradores de edital, pregoeiros, entre outros. O desejo do autor é de que a leitura possa contribuir para uma reflexão crítica e estimular os debates na direção da superação dos empecilhos apresentados. |

Fonte: O autor

Galeria de Fotos

Sessões e eventos

Conteúdo bloqueado pelo usuário

Cookies de terceiros negado.

Gerenciar Cookies

Destaques